环球财经网证券讯 今日,酿酒板块逆势大涨,全天引领两市。截至收盘,板块指数上涨3.10%,张裕A涨幅领先达到5.98%,洋河股份上涨5.38,贵州茅台收盘价报于582.60,上涨3.90%。再有不到3个点的涨幅,茅台即将突破600元关口。

双节后多酒厂涨价:10月18日,据记者从泸州老窖经销商处获悉,继日前52度国窖1573经典装涨价后,泸州老窖方面又下发通知,提高了52度和38度泸州老窖特曲(老字号)的团购成交建议价,且专卖店已经开始按新价格执行。至此,在中秋、国庆双节过后,泸州老窖已经三次发出涨价通知。相比之下,国窖1573的涨价更为高调,且调整后的价格直接对标五粮液。此外,除了泸州老窖,洋河对海之蓝、天之蓝、梦之蓝的价格也进行了全线调整——海之蓝产品每瓶上调2元,天之蓝产品每瓶上调3元,梦之蓝M3、M6、M9分别上调10元、20元和30元。

回顾上周市场,上周食品饮料上涨4.2%,跑赢沪深300指数2.0pct,其中白酒(6.2%)领涨,茅台价格节后继续反弹,印证白酒向好逻辑不变,3季度业绩可保持高增长。

而即将到来的三季报,据太平洋证券研报显示,根据渠道和草根调研信息判断,三季度飞天以上产品(含定制酒和开发酒)发货量同比增长35%左右。其中,7月份按照常规速率发货,8月份、9月份按照200%、180%左右的速率在发货。因为普飞发货量加大,定制酒和开发产品的占比有所回落,预计整体吨价小幅下降。综合考虑发货量和价格因素,预计飞天以上产品可贡献的含税销售额达到180亿元左右。再叠加系列酒超预期实现的20亿元左右的含税销售额,预计三季度出厂口径销售额达到200亿元左右。

去年三季报的预收款增加59亿元,以致同期所确认的营收基数相对较低,仅为85亿元。结合当前的实际情况推测:1、如果今年三季报中锁定预收款增加至200亿元,营收增速则有望达到60%-70%;2、如果今年三季报中的营收增速锁定为上半年的增速,即36%,则预收款有望突破230亿元,大大超出此前历史最高点。

尽管市场此前对茅台双节期间的增量动作有所预期,但突出的业绩增长仍有望超预期。收入真实高增长、报表口径营收低基数、产品结构改善提高盈利水平、系列酒贡献增量等多方面因素,确保三季度业绩高增长,全年业绩也有望相应上调。

双节期间因为放量,一批价和团购价均有回落,但从草根调研的情况来看,一批价仍然保持在1300元以上;双节过后,一批价略微回升后企稳,地区间有差异,但是基本落在[1340,1380]这个区间,相对稳定。公司通过放量和加大云商投放,进行平抑价格的措施收到明显成效。此前我们提示过,茅台公司所面临的最主要的风险就是价格快速上涨。从目前的情形判断,该风险在现阶段得到了有效控制,有利于公司长期的良性发展。

经销商层面,随着监管和惩处力度的加强,销售的规范性有所增强,违规的现象减少,但惜售心态仍然较为普遍。公司四季度再度大规模放量的可能性不大,明年提出厂价的预期进一步增强,个别产品特别是鸡年生肖酒年底涨价的概率很高。结合多方面因素,我们判断四季度普飞和飞天以上产品的价格保持稳中微升。

结合公司此前多次表态和具体执行的措施来看,公司进行持续的市场管理的决心很强。双节期间量价调节取得的成效也增强了公司进行市场管理的信心。根据公司的发货节奏和传达的信息进行判断,公司提升出酒率、减少定制酒和开发酒以补充普飞的供应量等措施都有明显的效果。目前来看,供给问题有所缓解;但长期看,供应偏紧仍需解决。在价格体系相对稳定可控的前提下,我们维持明年提高出厂价的判断。按照目前的价格状况,预计普飞提价22%左右至999元/瓶。

出酒率提升和产品结构调整,可以打消市场对2019年供给不足的部分担忧,预期改善;同时,提高出厂价的概率增大,有望通过价格的维度带来业绩弹性。公司明后两年业绩持续高增长的确定性增强。

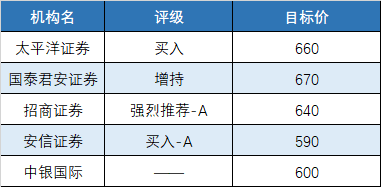

近期多家机构对于茅台的目标价格预期,整理如下: